TRIESTE – Nel 2023 per la Compagnie di navigazione traffici stabili (+0,6% sul 2022) crollo dei fatturati (fino al -65,2%). Nel I trimestre del 2024 ripresa del traffico (+9,2%).

Questi dati salienti dell’analisi pubblicata dal Centro Studi Fedespedi “Le compagnie di navigazione: un’analisi economico finanziaria”, con l’obiettivo di analizzare le performance economico-finanziarie dei principali colossi dello shipping internazionale.

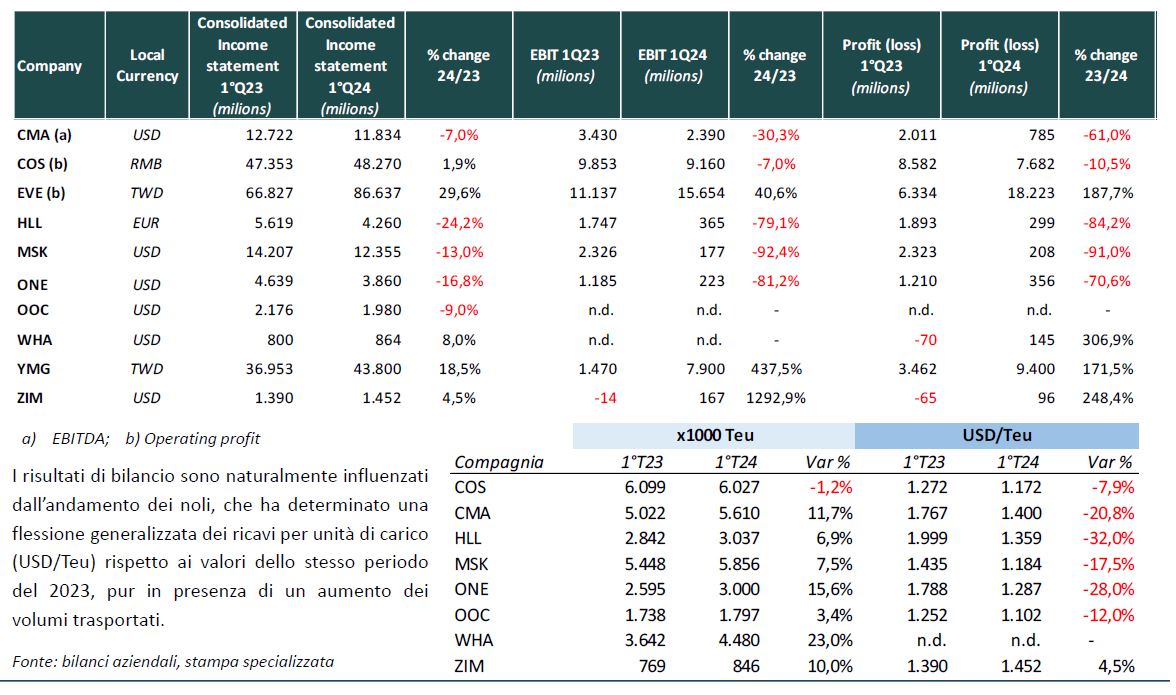

Nel rapporto vengono analizzati i risultati economico-finanziari relativi al 2023 di 10 società. MSC, leader di mercato insieme al gruppo Maersk, non è inserita tra le società analizzate, in quanto non rende pubblici i propri bilanci. Ne sono stati comunque evidenziati alcuni dati, quali il numero di navi, la capacità di trasporto in Teu e la movimentazione, sempre in Teu, negli ultimi tre anni.

Non è presente il Gruppo francese CMA CGM, in quanto alla data di pubblicazione del rapporto non ha ancora reso pubblico il bilancio consolidato 2023. In questo caso, sono riportati comunque alcuni dati di bilancio, oltre al numero di navi, la capacità di trasporto in Teu e la movimentazione, sempre in Teu, negli ultimi tre anni.

Data la struttura delle imprese, in genere articolate per divisioni, è stato ritenuto opportuno, per motivi di uniformità e confrontabilità, di considerare i bilanci consolidati.

Gli indici di bilancio, in quanto percentuali e/o rapporti, sono stati calcolati sulle poste espresse in moneta locale, al fine di depurare i risultati dalle eventuali variazioni dei cambi.

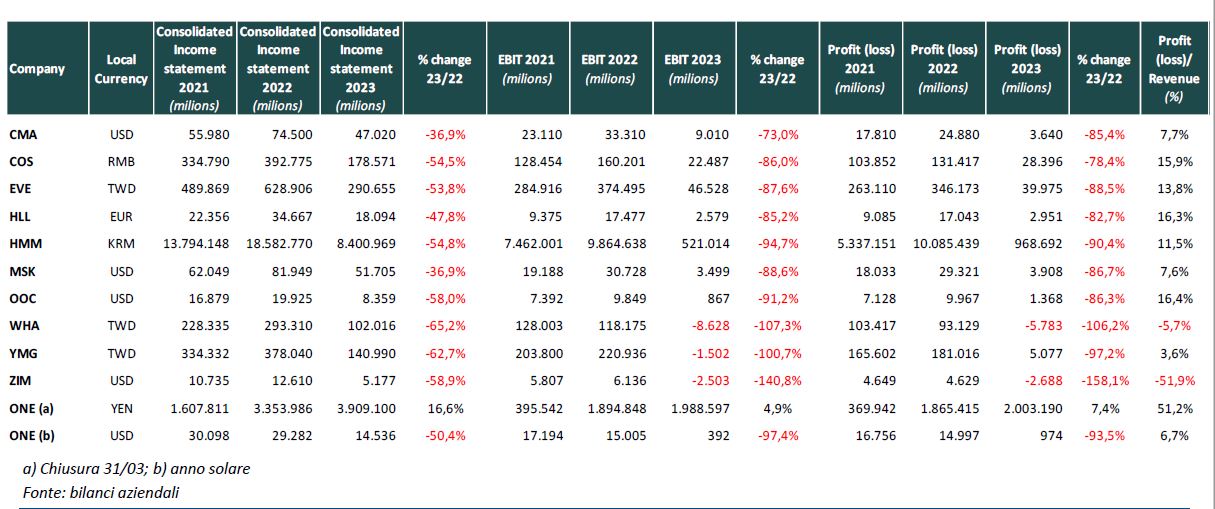

“Dopo un anno eccezionale come il 2022 (fatturati fino al +400%), il 2023 ha segnato un netto ridimensionamento dei fatturati (determinato da minore movimentazione e dal forte calo dei noli) che hanno registrato per tutte le compagnie marittime variazioni negative, dal -36,9% al -65,2%” si legge nel rapporto.

“Dopo il crollo del 2022 (-3,9% sul 2021), nel 2023 il traffico container è rimasto sostanzialmente stabile (+0,6%) raggiungendo il livello di 176,2 milioni di Teu. La stabilità dei traffici in tutto il mondo ha influito anche sul livello della domanda e dei noli che ha confermato un trend decrescente: in media il livello dei noli nel 2023 si è attestato su -50% rispetto al 2022. Con riferimento ai ritardi sugli orari previsti di arrivo nei porti, la situazione è progressivamente migliorata, con una loro netta diminuzione: secondo i dati forniti da Sea Intelligence, se ad inizio 2022, solo il 30,4% delle navi era in orario, tale percentuale è salita a maggio 2023 al 66,8%” spiega lo studio.

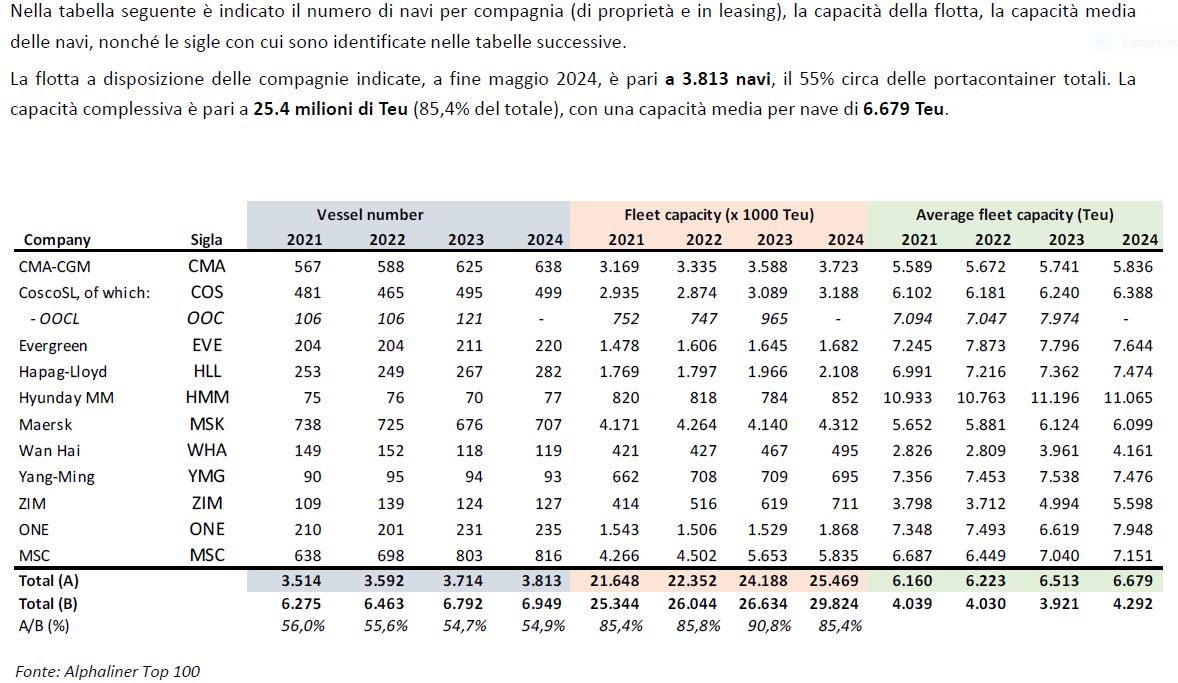

A maggio 2024, la flotta a disposizione delle 12 compagnie (incluse CMA-CGM e MSC) è pari a 3.813 navi, il 55% delle portacontainer totali. La capacità complessiva è pari a circa 25,4 milioni di Teu (85,4% del totale), con una capacità media per nave di 6.679 Teu.

Le società coinvolte nelle tre grandi alleanze (2M, Ocean Alliance e The Alliance) controllano l’81,4% dell’offerta di capacità e il 51,3% delle navi; a gennaio 2025 l’alleanza 2M (Maersk e MSC) verrà sciolta: Maersk formerà una nuova alleanza denominata Gemini Cooperation con Hapag Lloyd, che uscirà da THE Alliance.

“Per quanto riguarda il 2024, lo scoppio della guerra a Gaza e il proseguire degli attacchi degli Houti yemeniti alle navi in transito, ha determinato la diversione delle rotte che transitavano per il Canale di Suez verso il Capo di Buona Speranza, con conseguente forte ripresa dei noli, di fatto raddoppiati nell’arco di poche settimane, rispetto ai valori medi di dicembre 2023. A questo fenomeno si è aggiunta la ripresa del traffico nel primo trimestre del 2024 – 43,6 milioni di Teu nel contro i 39,9 dello stesso periodo del 2023 (+9,2%) da ascrivere soprattutto alla crescita dell’export dai Paesi del Far East. I risultati ottenuti dalle varie compagnie differiscono in modo significativo tra loro, con alcune, soprattutto quelle asiatiche, ma anche ZIM, che riescono ad aumentare fatturato e risultati finali, anche recuperando situazioni negative del 2023” si scrive nel rapporto Fedespedi.